看股吧

www.kanguba.com

[今日大盘指数 欧美全球股市行情 股票公式查询网站]

手机APP下载

|

手机访问

|

加入收藏

|

保存到桌面

首页

股票研报

股票板块行情

股票公告

股票公式

新股申购

通达信公式

选股公式

看股知识

人民币汇率

美元

欧元

日元

港元

英镑

澳元

加元

股票查询:

行情分析

DDX指标

走势点评

股票公告

大事

主力持仓

股权质押

分红

大小非

十大股东

股本结构

高管持股

研报

高管

主营

龙虎榜

股吧

当前位置:

看股吧

>

股票研报

>

000776广发证券

股票查询:

000776

广发证券

行情分析

DDX指标

走势点评

股票公告

大事提醒

主力持仓

股权质押

股票分红

股票研报

限售解禁

十大股东

股本结构

高管持股

公司高管

主营收入

龙虎榜

股吧

首页

广发证券[000776]股票研究报告

评级时间

评级

研报

评级机构

2026-05-17

2026年一季报点评:净利润增71%,投资、经纪、资管支撑增长

中泰证券

2026-04-30

资管和投资增速较高,金融资产扩表较快

华源证券

2026-04-28

2026年一季报点评:归母净利润同比+71%,投资净收益同比翻倍

东吴证券

2026-04-28

2026年一季报点评:业绩超预期,投资收益高增是主因

开源证券

2026-04-28

2026年一季报点评:资管优势延续,自营驱动增长

西部证券

2026-04-14

杠杆稳步提高,国际业务高速增长

华源证券

2026-04-03

2025年年报点评:经纪自营增幅明显,公募业务地位稳固

中原证券

2026-04-02

经纪与投资业务共振增长,资管与公募平台优势延续

国投证券

2026-04-02

2025年年报点评:业绩全面向好,盈利能力显著提升

中航证券

2026-04-01

2025年年报点评:多元业务齐头并进,财富管理优势突出

东吴证券

2026-04-01

2025年报点评:资管优势巩固,自营业绩突出

西部证券

2026-03-31

2025年报点评:扣非净利润同比+60%,大财富管理业务高增

开源证券

2026-03-31

年报点评:投资扩表与国际化并行

华泰证券

2026-03-31

2025年报点评:主营业务全面向好,再融资助力国际业务扩张

兴业证券

2026-03-31

2025年年报点评:ROE重回10%,财富管理与自营业务共振向上

国联民生证券

2026-03-21

公募业务铸就高ROE,多元业务驱动高质量成长

华源证券

2026-01-08

稀释总股份4%、H股19%,中长期利好国际业务-广发证券配售H股及发行可转债点评

开源证券

2026-01-07

广发拟配售H股及发行可转债,募资用于拓展国际业务

东吴证券

2026-01-07

再融资助力资本扩张与国际化

华泰证券

2025-11-01

买入

广发证券(000776):净利润增62%,经纪、投资带动增长-25Q3点评

中泰证券

2025-11-01

增持

广发证券(000776):扩表增厚业绩,资管步入盈利改善阶段-2025三季报点评

国泰海通

2025-10-31

买入

广发证券(000776):投资扩表驱动,筹划H股再融资-季报点评

华泰证券

2025-10-31

买入

广发证券(000776):主营业务环比均迎来改善,拟发行H股股份-2025年三季报点评

西部证券

2025-10-31

买入

广发证券(000776)经纪及自营收入高增,优势资管业务为利润稳定器

申万宏源

2025-10-31

买入

广发证券(000776):财富管理优势显著,自营投资收益增势突出-2025年三季报点评

东吴证券

2025-10-31

推荐

广发证券(000776):市场高景气度助推业绩增长,自营与经纪业务表现亮眼-2025年三季报点评

华创证券

2025-10-31

买入

广发证券(000776):业绩超预期,H股小额增发对股价影响有限-2025三季报点评

开源证券

2025-10-31

买入

广发证券(000776):公募业务表现亮眼,投资收益驱动业绩增长

国联民生

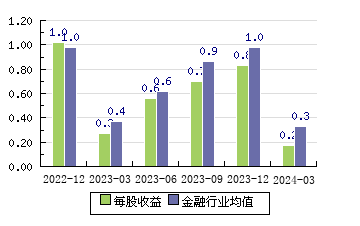

广发证券000776 每股收益

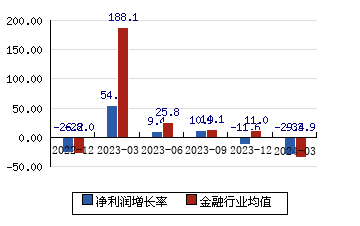

广发证券000776 净利润增长率

看股吧查股导航:

个股行情分析查询

股票DDX指标查询

走势点评

股票公告查询

大事提醒

股权质押查询

股票分红查询

解禁查询

高管持股

高管查询

万向钱潮 000559

+3.16%

公告

DDX在线

走势点评

限售解禁

高管

股权质押

*ST松江 600225

+3.15%

公告

DDX在线

走势点评

限售解禁

高管

股权质押

京蓝科技 000711

+3.14%

公告

DDX在线

走势点评

限售解禁

高管

股权质押

海汽集团 603069

+3.11%

公告

DDX在线

走势点评

限售解禁

高管

股权质押

天邑股份 300504

+3.11%

公告

DDX在线

走势点评

限售解禁

高管

股权质押

国安达 300902

+3.10%

公告

DDX在线

走势点评

限售解禁

高管

股权质押

飞利信 300287

+3.09%

公告

DDX在线

走势点评

限售解禁

高管

股权质押

明微电子 688699

+3.08%

公告

DDX在线

走势点评

限售解禁

高管

股权质押

苏州固锝 002079

+3.08%

公告

DDX在线

走势点评

限售解禁

高管

股权质押

包钢股份 600010

+3.07%

公告

DDX在线

走势点评

限售解禁

高管

股权质押

看股网

力求但不保证数据的完全准确,不对因网站全部内容或部分内容而引致的盈亏承担任何责任,本站所有内容仅供参考。

本站不提供任何股票服务,站内广告不代表

看股吧

的观点,由此引起的一切法律责任均与本站无关,请股民自行识别判断,谨慎投资,预防上当受骗!联系我们:nlfen9@hotmail.com

手机版(手机访问当前页面)

|

手机APP下载

|

电脑端(适合电脑或大屏用户)

|

备案号:沪ICP备2024045114号-121