看股吧

www.kanguba.com

[今日大盘指数 欧美全球股市行情 股票公式查询网站]

手机APP下载

|

手机访问

|

加入收藏

|

保存到桌面

首页

股票研报

股票板块行情

股票公告

股票公式

新股申购

通达信公式

选股公式

看股知识

人民币汇率

美元

欧元

日元

港元

英镑

澳元

加元

股票查询:

行情分析

DDX指标

走势点评

股票公告

大事

主力持仓

股权质押

分红

大小非

十大股东

股本结构

高管持股

研报

高管

主营

龙虎榜

股吧

当前位置:

看股吧

>

股票研报

>

600970中材国际

股票查询:

600970

中材国际

行情分析

DDX指标

走势点评

股票公告

大事提醒

主力持仓

股权质押

股票分红

股票研报

限售解禁

十大股东

股本结构

高管持股

公司高管

主营收入

龙虎榜

股吧

首页

中材国际[600970]股票研究报告

评级时间

评级

研报

评级机构

2026-06-29

持续深耕高端装备制造,“两外一服”提供增长空间

西部证券

2026-05-01

季报点评:收款增加现金流改善

华泰证券

2026-04-09

2025年报点评:海外业务持续高增长,三足鼎立业务格局成型

东北证券

2026-03-31

年报点评报告:海外业务成增长主力,盈利结构持续优化

天风证券

2026-03-30

2025年报点评:海外高景气,分红率提升

兴业证券

2026-03-30

海外业务再超预期,从工程承包商转型为全生命周期运营商

华龙证券

2026-03-30

2025年年报点评:新签订单维持较快增长

东吴证券

2026-03-30

两外一服卓有成效,多元业务协同发力

中邮证券

2026-03-30

境外收入增速快,高端化转型成效显著

银河证券

2026-03-29

收入稳中有增,减值损失增加拖累利润释放

浙商证券

2026-03-29

2025年年报点评:收入增长加快,业务结构调整效果正在显现

国联民生证券

2026-03-29

境外营收/订单占比持续提升,“三足鼎立”业务格局稳固成型

国投证券

2026-03-28

年报点评:装备业务拓展卓有成效

华泰证券

2026-03-27

2025年报点评:毛利率下滑、减值增加导致利润承压,收入/新签稳健增长

西部证券

2026-03-27

2025年年报点评:境外业务保持高增速,分红比例提升

中信建投

2026-03-26

年报点评报告:业务结构显著优化,水泥周期影响弱化有望带动业绩增长提速

国盛证券

2026-03-26

新签订单创新高,分红率同比提升,减值影响利润

东方财富证券

2026-03-26

减值致利润承压,看好多元发展带来中长期成长

财通证券

2026-01-17

25年境外、装备订单高增,境内工程拖累减少

东方财富证券

2026-01-16

“两外”战略推进,成长路线清晰

华泰证券

2025-11-23

增持

中材国际(600970):Q3经营现金流改善,海外订单快速增长-2025三季报点评

国泰海通

2025-11-05

推荐

中材国际(600970):收入如期稳健提升,海外订单增速快

银河证券

2025-10-30

买入

中材国际(600970):主动升级,放眼全球-深度研究

国金证券

2025-10-28

买入

中材国际(600970):收入业绩稳增长,分红奠定安全边际

长江证券

2025-10-28

买入

中材国际(600970):业绩保持稳健,海外新签订单持续高增-2025年三季报点评报告

华龙证券

2025-10-27

买入

中材国际(600970):经营稳健,Q3海外新签提速-2025年三季报点评

光大证券

2025-10-26

买入

中材国际(600970):增长有韧性,Q3毛利率回升

国联民生

2025-10-24

跑赢行业

中材国际(600970):费用控制能力提升,关注高股息投资价值

中金公司

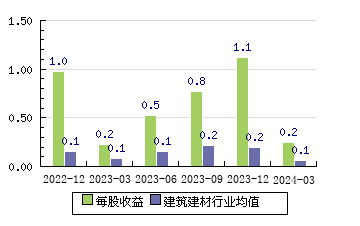

中材国际600970 每股收益

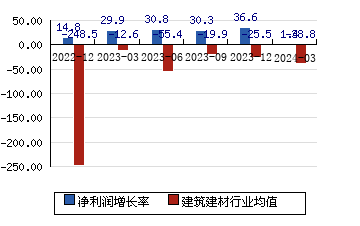

中材国际600970 净利润增长率

看股吧查股导航:

个股行情分析查询

股票DDX指标查询

走势点评

股票公告查询

大事提醒

股权质押查询

股票分红查询

解禁查询

高管持股

高管查询

东安动力 600178

+4.99%

公告

DDX在线

走势点评

限售解禁

高管

股权质押

鼎胜新材 603876

+4.98%

公告

DDX在线

走势点评

限售解禁

高管

股权质押

*ST基础 600515

+4.98%

公告

DDX在线

走势点评

限售解禁

高管

股权质押

日月股份 603218

+4.97%

公告

DDX在线

走势点评

限售解禁

高管

股权质押

ST摩登 002656

+4.96%

公告

DDX在线

走势点评

限售解禁

高管

股权质押

海优新材 688680

+4.95%

公告

DDX在线

走势点评

限售解禁

高管

股权质押

金杯电工 002533

+4.95%

公告

DDX在线

走势点评

限售解禁

高管

股权质押

*ST赫美 002356

+4.95%

公告

DDX在线

走势点评

限售解禁

高管

股权质押

*ST群兴 002575

+4.95%

公告

DDX在线

走势点评

限售解禁

高管

股权质押

立中集团 300428

+4.94%

公告

DDX在线

走势点评

限售解禁

高管

股权质押

看股网

力求但不保证数据的完全准确,不对因网站全部内容或部分内容而引致的盈亏承担任何责任,本站所有内容仅供参考。

本站不提供任何股票服务,站内广告不代表

看股吧

的观点,由此引起的一切法律责任均与本站无关,请股民自行识别判断,谨慎投资,预防上当受骗!联系我们:nlfen9@hotmail.com

手机版(手机访问当前页面)

|

手机APP下载

|

电脑端(适合电脑或大屏用户)

|

备案号:沪ICP备2024045114号-121