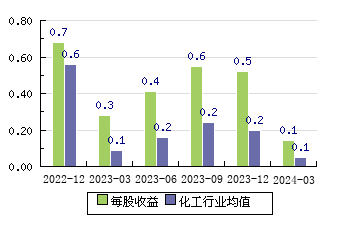

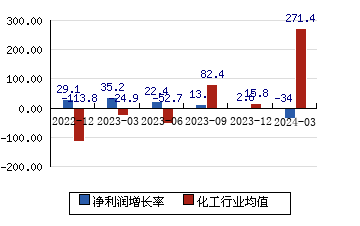

| 评级时间 | 评级 | 研报 | 评级机构 | | 2026-05-06 | | 公司业务布局优化,产品毛利率逐步回升 | 财信证券 |

| 2026-05-02 | | 胶粘剂国产龙头,产品结构不断优化 | 环球富盛 |

| 2026-04-27 | | 2025年年报点评:产品销量及毛利同比增长,2025年公司业绩高增 | 国海证券 |

| 2025-11-19 | 买入 | 回天新材(300041):业绩增长符合预期,产品结构持续优化 | 财信证券 |

| 2025-11-05 | 买入 | 回天新材(300041):多点开花,未来可期-25Q3点评报告 | 浙商证券 |

| 2025-10-30 | 买入 | 回天新材(300041):产品结构持续优化,Q3业绩同比大幅提升-2025前三季度业绩点评 | 东北证券 |

| 2025-09-07 | 增持 | 回天新材(300041):Q2业绩同比增长,多赛道量增显著-2025年中报点评 | 国泰海通 |

| 2025-08-25 | 买入 | 回天新材(300041):业务结构持续优化,推动业绩底部回升 | 财信证券 |

| 2025-08-23 | 增持 | 回天新材(300041):锂电、电子业务驱动增长,2025H1公司业绩同比改善-2025年半年报点评 | 国海证券 |

| 2025-08-22 | 买入 | 回天新材(300041):25H1产品结构持续优化,坚持科技创新推动产品升级-2025年半年报点评 | 光大证券 |

| 2025-08-21 | 买入 | 回天新材(300041):光伏胶触底,负极胶未来可期-25H1点评报告 | 浙商证券 |

| 2025-05-16 | 买入 | 回天新材(300041):竞争加剧拖累业绩,逆势扩张静待收获 | 财信证券 |

| 2025-05-11 | 增持 | 回天新材(300041):25Q1扣非后净利润同比增长14.43%,多赛道布局韧性增长-2024年&2025Q1业绩点评报告 | 国泰海通 |

| 2025-05-06 | 买入 | 回天新材(300041):25Q1归母净利润环比增长,电子电器、汽车业务领域高速增长-2024年年报及2025年一季报点评 | 光大证券 |

| 2025-05-02 | 增持 | 回天新材(300041):毛利率改善,2025年一季度业绩同环比提高-2024年年报及2025年一季报点评 | 国海证券 |

| 2025-04-30 | 买入 | 回天新材(300041):光伏拖累业绩,电子汽车销量高增-24A及25Q1点评报告 | 浙商证券 |

| 2024-11-06 | 增持 | 回天新材(300041):光伏板块拖累业绩,看好电子胶持续发力-公司动态研究 | 国海证券 |

| 2024-08-21 | 买入 | 回天新材(300041):光伏行业产品售价下降24H1业绩同比下滑,持续布局优化国内外产能-2024年半年报点评 | 光大证券 |

| 2024-08-16 | 买入 | 回天新材(300041):光伏胶有望触底,看好电子汽车胶放量-24H1点评报告 | 浙商证券 |

| 2024-04-23 | 优于大市 | 回天新材(300041):2023年归母净利润同比增长2.41%,布局优化国内外产能-公司年报点评 | 海通国际 |

| 2024-04-23 | 买入 | 回天新材(300041):光伏竞争加剧拖累利润,产能投放保收入增长 | 财信证券 |

| 2024-04-22 | 优于大市 | 回天新材(300041):2023年归母净利润同比增长2.41%,布局优化国内外产能-公司年报点评 | 海通证券 |

| 2024-04-17 | 增持 | 回天新材(300041):光伏硅胶销量维持增长势头,但原料下跌致使产品价格和盈利下滑,新领域用胶持续推进 | 申万宏源 |

| 2024-04-17 | 买入 | 回天新材(300041):23年有机硅胶、聚氨酯胶量增价减业绩同比略增,布局优化国内外产能-2023年年报点评 | 光大证券 |

| 2024-04-17 | 买入 | 回天新材(300041):原料降价拖累业绩,电子胶有望放量-2023年年报点评报告 | 国海证券 |

| 2024-04-16 | 买入 | 回天新材(300041):业绩略低于预期,看好公司新产能放量-23年报点评报告 | 浙商证券 |

| 2023-11-01 | 买入 | 回天新材(300041):23Q3业绩环比下降,积极扩产锂电、光伏等领域胶粘剂-2023年三季报点评 | 光大证券 |

| 2023-11-01 | 买入 | 回天新材(300041):国内粘胶剂领先企业,新赛道助力高成长-深度报告 | 财信证券 |