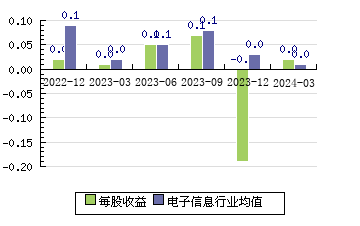

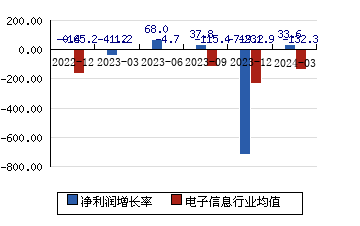

| 评级时间 | 评级 | 研报 | 评级机构 | | 2025-11-03 | 推荐 | 二六三(002467):AI赋能多业务布局,业绩增长有望超预期-2025年三季报业绩点评 | 银河证券 |

| 2024-11-05 | 谨慎推荐 | 二六三(002467):数字转型的智能先锋,业绩有望边际改善-2024年三季报业绩点评 | 银河证券 |

| 2023-11-03 | 谨慎推荐 | 二六三(002467):发力云网融合三维蓝图,业绩有望稳步提升 | 银河证券 |

| 2020-11-03 | 增持 | 二六三(002467.SZ):盈利能力提高,未来业绩有望持续增长-2020年三季报点评 | 中信证券 |

| 2020-08-21 | 买入 | 二六三(002467):营业收入小幅下滑, 长期营收能力不减,\视频+\战略加速推动业绩稳步向上-中报点评 | 东吴证券 |

| 2020-07-19 | 买入 | 二六三(002467.SZ):疫情催化云通信快速发展,轻量型B端业务前景广阔-2020年中报预告点评 | 太平洋证券 |

| 2020-05-06 | 买入 | 二六三(002467):\视频+\战略引领,全面布局\云视频\会议赛道-年度点评 | 东吴证券 |

| 2020-02-05 | 增持 | 二六三(002467):远程办公龙头,国际业务助力成长-投资价值分析报告 | 中信证券 |

| 2020-01-24 | 增持 | 二六三(002467):业绩略超预期,子公司业务整合初显成效 | 国泰君安 |