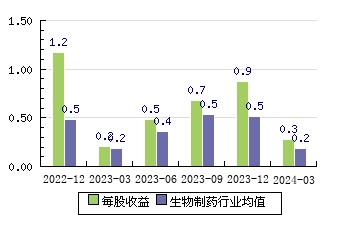

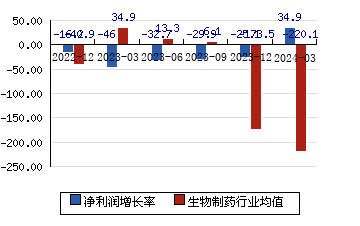

| 评级时间 | 评级 | 研报 | 评级机构 | | 2026-04-19 | | 2025盈利再创新高,2026有望延续增长 | 中信建投 |

| 2026-04-19 | | 年报点评:25年销量增长驱动为主,26年营养品景气度有望提升 | 东方证券 |

| 2026-04-19 | | 板块盈利能力普遍提升,新增产能项目有序推进 | 兴业证券 |

| 2026-04-17 | | 业绩稳健增长,新项目新产品提供发展新动能 | 东兴证券 |

| 2026-04-17 | | 2025年报点评:2025年公司归母净利润同比增长,多项目有序推进 | 国海证券 |

| 2026-04-16 | | 2025年年报点评:营养品板块韧性十足,香精香料及新材料业务稳步推进 | 东吴证券 |

| 2026-04-16 | | 营养品、香料盈利提升,新材料项目稳步推进 | 国信证券 |

| 2026-04-15 | | 年报点评:营养品景气及新兴增量助力业绩上行 | 华泰证券 |

| 2026-03-13 | | 蛋氨酸、维生素相继涨价,精细化工龙头竞争力凸显 | 国信证券 |

| 2026-03-10 | | 海外供给收缩有望助力产品景气上行 | 华泰证券 |

| 2026-02-25 | | 结构升级,韧性十足 | 华源证券 |

| 2026-01-05 | | 面向新兴需求的化学品标杆企业 | 华泰证券 |

| 2025-11-17 | 买入 | 新和成(002001):前三季度业绩大幅增长,新材料项目打开空间 | 华安证券 |

| 2025-11-04 | 买入 | 新和成(002001):公司前三季度净利润同比显著增长,己二腈等新项目稳健推进 | 长城证券 |

| 2025-10-31 | 强烈推荐 | 新和成(002001):淡季业绩稳健,成长仍在延续-2025年三季报点评 | 华创证券 |

| 2025-10-31 | 买入 | 新和成(002001):前三季度归母净利润稳健增长,多项目有序推进-2025年三季报点评 | 国海证券 |

| 2025-10-31 | 买入 | 新和成(002001):业绩韧性凸显,储备项目众多助力长期成长-2025年三季报点评 | 东吴证券 |

| 2025-10-31 | 买入 | 新和成(002001):Q3业绩显经营韧性,尼龙项目启动施工 | 国联民生 |

| 2025-10-29 | 跑赢行业 | 新和成(002001):业绩略超预期,尼龙新材料项目将驱动成长 | 中金公司 |

| 2025-10-29 | 增持 | 新和成(002001):蛋氨酸助力公司业绩稳固-季报点评 | 华泰证券 |

| 2025-10-29 | 优于大市 | 新和成(002001):液体蛋氨酸顺利投产,三季度业绩韧性十足 | 国信证券 |

| 2025-10-29 | 买入 | 新和成(002001):营养品韧性较强,Q3业绩超预期-25Q3点评 | 浙商证券 |

| 2025-10-29 | 增持 | 新和成(002001):业绩略超预期,维生素以量补价,液蛋投产增厚盈利 | 申万宏源 |

| 2025-10-29 | 买入 | 新和成(002001):业绩符合预期,稳步推进液蛋、尼龙新材料项目-公司信息更新报告 | 开源证券 |

| 2025-10-29 | 推荐 | 新和成(002001):Q3蛋氨酸量价坚挺,新项目增量可期-公司点评报告 | 方正证券 |

| 2025-10-28 | 增持 | 新和成(002001):前三季度业绩同比大幅增长,近期维生素价格下跌 | 招商证券 |

| 2025-09-30 | 增持 | 新和成(002001):Q2维生素价格环比下降,蛋氨酸项目投入试运行-财报点评 | 东方财富证券 |

| 2025-09-08 | 买入 | 新和成(002001):25H1业绩显著增长,新材料业绩稳步兑现 | 华安证券 |